『生命保険ステーション』は生命保険代理店として「金融方針の販売等に関する法律」に基づき、お客様に保険商品を販売する際の勧誘方針を次のとおり定めましたのでお知らせいたします。

各種関係法令等を守り、適正な勧誘・販売に努めます。

保険商品の販売にあたっては、保険業法、金融商品の販売等に関する法律、消費者契約法、独占禁止法およびその他の各種法令等を遵守し、適正な販売に努めます。

適正な勧誘が行われるよう、管理・販売体制の充実に努めます。

勧誘、販売にあたっては、お客様の立場に立って時間帯や勧誘場所について十分配慮いたします。

各種関係法令等を守り、適正な勧誘・販売に努めます。

お客様の商品に関する知識、ご購入目的、ご意向や実情に沿った商品をお選びいただけるよう、商品説明、勧誘、販売活動を行います。

販売・勧誘方法に応じて、説明方法等に工夫を凝らし商品をご理解いただけるよう努めます。

通信販売のように、お客様と直接対面し販売しない場合は、商品説明方法などに創意工夫し、商品内容を十分ご理解いただいたうえでご購入いただけるように努めます。

お客様の満足度を高めるよう努めます。

お客様からご意見等の情報収集に努め、その後の販売、勧誘に活かしてまいります。

当社は、個人情報保護の重要性に鑑み、また、保険業に対する社会の信頼をより向上させるため、個人情報の保護に関する法律(個人情報保護法)その他の関連法令・ガイドラインを遵守して、個人情報を適正に取り扱うとともに、安全管理について適切な措置を講じます。当社は、個人情報の取扱いが適正に行われるように従業者への教育・指導を徹底し、適正な取扱いが行われるよう取り組んでまいります。

また、個人情報の取扱いに関する苦情・相談に迅速に対応し、当社の個人情報の取扱い及び安全管理に係る適切な措置については、適宜見直し改善いたします。

当社は、個人情報の取扱いが適正に行われるように従業者への教育・指導を徹底し、適正な取扱いが行われるよう取り組んでまいります。また、個人情報

の取扱いに関する苦情・相談に迅速に対応し、当社の個人情報の取扱い及び安全管理に係る適切な措置については、適宜見直し改善いたします。

【個人情報の取得】

当社は、十分な安全管理措置を講じたうえで、業務上必要な範囲で、かつ、適法で公正な手段により個人情報を取得します。

【個人情報の利用目的】

当社は、下記の各保険会社より保険業務の委託を受けた代理店であり、取得した個人情報を、各保険会社の保険商品のご提案、関連するサービスのご提供、契約の維持・管理等の業務の遂行に必要な範囲内で利用します。 各保険会社の個人情報の利用目的は、各社のホームページに記載してあります。

■生命保険会社

アクサダイレクト生命保険

ライフネット生命保険

SBI生命保険

SOMPOひまわり生命保険株式会社

朝日生命保険相互会社

【個人データの安全管理措置】

当社は、取り扱う個人データの漏えい、滅失またはき損の防止その他の個人データの安全管理のため、安全管理に関する取扱規程等の整備および実施体制の整備等、十分なセキュリティ対策を講じるとともに、利用目的の達成に必要とされる正確性・最新性を確保するために適切な措置を講じています。

当社は、取り扱う個人データの漏えい、滅失またはき損の防止その他の個人データの安全管理のため、安全管理に関する取扱規程等の整備および実施体制の整備等、十分なセキュリティ対策を講じるとともに、利用目的の達成に必要とされる正確性・最新性を確保するために適切な措置を講じています。

当社は、個人データを第三者に提供するにあたり、以下の場合を除き、ご本人の同意なく第三者に個人データを提供しません。

(1)法令に基づく場合

(2)人の生命、身体又は財産の保護のために必要がある場合であって、本人の同意を得ることが困難であるとき

(3)公衆衛生の向上又は児童の健全な育成の推進のために特に必要がある場合であって、本人の同意を得ることが困難であるとき

(4)国の機関若しくは地方公共団体又はその委託を受けた者が法令の定める事務を遂行することに対して協力する必要がある場合であって、本人の同意を得ることにより当該事務の遂行に支障を及ぼすおそれがあるとき

【センシティブ情報の取扱】

保険業法施行規則および「金融分野における個人情報保護に関するガイドライン」により、お客様の健康状態・病歴などのセンシティブ情報につきましては、お客様の同意に基づき業務上必要な範囲で利用するなどの業務の適切な運営の確保その他必要と認められる場合に利用目的が限定されています。当社はこれらの利用目的以外には、センシティブ情報を取得、利用または第三者提供いたしません。

【当社に対するご照会】

下記お問い合わせ窓口にお問い合わせください。

また保険事故に関するご照会については、下記お問い合わせ窓口のほか、保険証券に記載の事故相談窓口にお問い合わせください。

ご照会者がご本人であることをご確認させていただいたうえで、対応させていただきますので、あらかじめご了承願います。

【お問い合わせ窓口】

窓口担当部門: 渋谷カスタマーセンター

所在地: 〒150-0031 東京都渋谷区桜丘町10-4 モドマルシェ渋谷桜丘ビル 3F

電話: 03-5428-6601 FAX: 03-5428-6609

営業時間: 10:00~19:00(土・日・祝日・年末年始・その他特定の日を除く)

URL:info@element.gr.jp

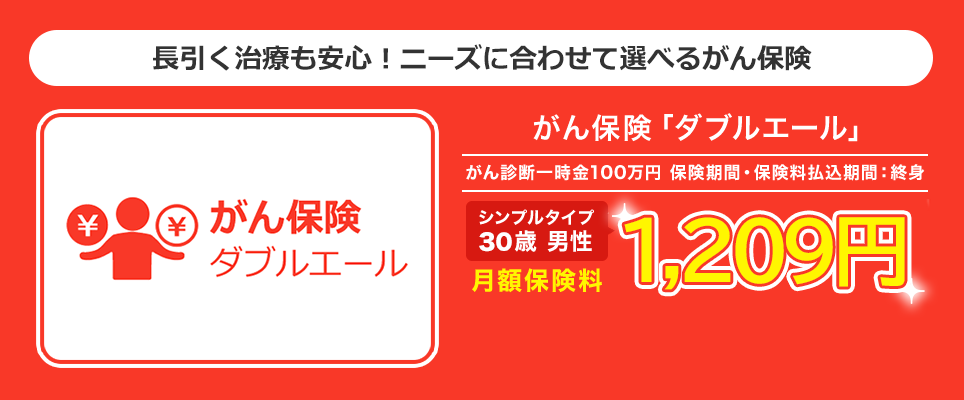

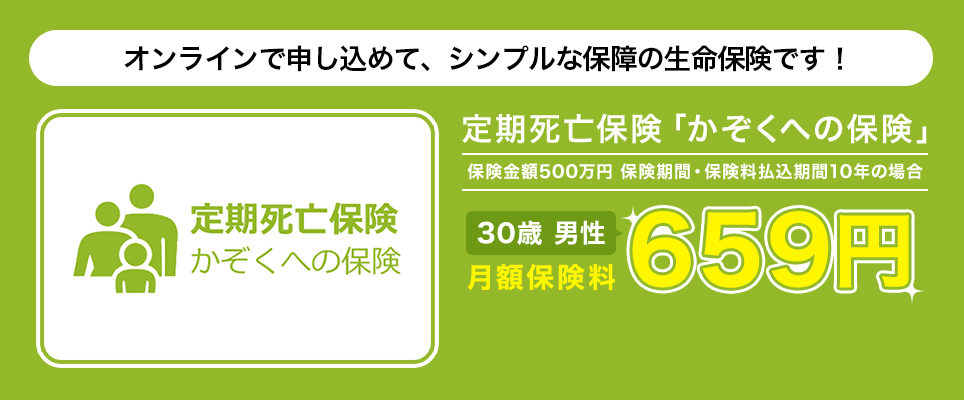

あなたの保険料はいくら?

あなたの保険料はいくら?